新しい武器と防具を買いたい。

・・・・・思ってたんとちゃう~!!

Contents

夫婦共通財布or別財布どっちがいいか問題

結婚するときに、二人で話し合うべき大事なことの1つ、「お金の管理」。

誰が、どうやって管理するか?

その選択が、夫婦の未来を左右するといっても過言ではありません。

団塊の世代などは、片働き(夫が働き、妻が専業主婦)世帯が多く、世帯1つにお財布も1つという夫婦共通財布を選択する家庭が主流でした。

だけど、共働き世帯の増加とともに、それぞれのお金を管理する夫婦別財布を選択する夫婦も増えているようです。

そこで、まずはお金の管理方法について、夫婦共通財布と別財布、それぞれのメリット・デメリットについて考えてみました。

ちなみに、結婚年数=共働きのドラ家は、結婚当初から共通財布で、妻である私が管理しています。

メリットとデメリット

夫婦共通財布の場合

共通財布のメリット

- 支出全体を見て無駄を見つけられるので、お金が貯まりやすい

- 生活残高・資産が把握できることで、将来の計画がたてたすい

共通財布のデメリット

- 自由になるお金が減る

- 管理する/しないで意識の分断がおきやすい(やりくり大変…/任せてたのに思ってたより貯まってない、など)

- もしものときの財産分割で揉める可能性がある

夫婦共通財布の場合のメリットはなんといっても、お金が貯まりやすいこと。

だけど、そのお金を貯めるという点で、夫婦間で貯金への意識と責任が偏ってしまうことが難点でもあります。

管理方法で、妻が一括管理、もしくは夫が一括管理のどちらかになるパターンが多いかと思いますが、「やりくりしてるのに、相手は無駄遣いばかり!」「任せていたのに、全然貯金が出来ていなかった」など、不満につながるケースも少なくありません。

夫婦別財布の場合

別財布のメリット

- 自由になるお金が増える

- それぞれが管理責任の意識を持つことができ、分担することで負担も軽い

別財布のデメリット

- 総支出がわからず、世帯として無駄な支出をしている場合がある

- イレギュラー支出など、どちらが支出するか問題が都度発生する

- 相手の資産状況が把握できず、思ったより貯めてない!が起こる可能性がある

- 片方の収入がなくなったときに困る

別財布派の一番のメリットは、自分のお金を自分が管理するので、個人の収支がわかりやすく、自由になるお金が増えること。

だけど、 お互いが自分のお金をある程度干渉されずに使えるということは、お金を貯めにくい環境でもあります。

管理方法としては、家賃・光熱費は夫で生活費は妻と項目別で分ける方法や、収入比から拠出額を決めて生活費を出し合うという方法が多いようです。

支出については話し合うけど、貯金についてはあまり話し合うことがなく、蓋を開けてみたら、世帯としての貯金が出来ていなかった!なんて話もよく耳にしますよね。

夫婦で納得できる方法がベスト

それぞれのメリット・デメリット、いかがでしょうか?

共有派・別々派、どちらのメリットも共働き家庭にとっては捨てがたい効果ですよね。

さらにデメリットとも合わせて考えると、共有財布or別財布はこっちがベスト!と断言するのがどんどん難しくなります。

そもそも、共働き世帯と言っても、働き方、収入、家族構成とその生活基準はさまざま。

ライフスタイルが違えば、生活の中で重要項目であるお金の管理方法も、それぞれのベストは違ってくるず。

なので、その家庭に合った方法を、お互いが納得して選ぶことがベストな方法!だと私は思います。

共通項目のあのデメリットをなくせ!

共通財布 or 夫婦別財布。どちらがベストかは家庭それぞれ。

しかし、当サイトは共働き世帯に「老後2000万円問題」に立ち向かうための戦い方を提案していきたいブログです。

その視点から気付いたこと。それは、両方に共通するデメリットがあることです。

その共通項目はこちらです!

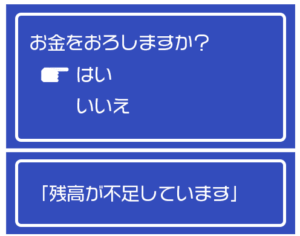

「思ったよりもお金が貯まっていない」が発生する可能性がある

これは、共通財布にしても、別財布にしても、パートナーが「貯金をちゃんとしているはず」という、良く言えば信頼、悪く言えば無責任な期待をしていることが原因です。

すなわち、世帯の貯金については管理をパートナー任せにせず、二人で把握する!

これが出来れば、財布のタイプは重要ではないのです。

家計簿アプリで問題解決

そこで、お財布共有派、別々派、どちらのタイプにもおすすめなのが、家計簿アプリによる家計の共有です。

夫婦が同じアカウントでログインすることで、データを共有することができるので、二人で家計の管理をすることができるのです。

手書きの家計簿だと共有が難しいですが、アプリは、銀行や電子マネーと自動で連携したりと、とにかく管理が楽ちん!

共通派は全ての収支、別々派は夫婦共有部分だけを登録することで、把握したい範囲を決めることができるのも特徴です。

おすすめのアプリ

夫婦で家計簿を共有できる、おすすめのアプリを簡単にご紹介します。

zaim

私がずっと使っているのはこちら。2013年からかれこれ7年くらい使い続けています。時代の流れと共に、電子マネーやポイントカードとの連携など、機能がどんどん増えているのを実感しているアプリです。

Money Forward

連携先がかなり多く、ほぼ自動で家計簿がつけられると人気のアプリ。私も夫とのデータ共有用にダウンロードしたのですが、資産運用など、お金に関するあれこれをアドバイスしてくれるメルマガもかなりためになります。

まとめ

今回の記事のポイントはこちら。

- 共通財布 or 別財布は夫婦で納得できるスタイルを選ぼう

- 思ったよりお金が貯まってない!はどちらのスタイルにも起こりうるデメリット

- 共有財産を二人で管理することで、不安・不満解消!

- 管理には家計簿アプリがおすすめ

我が家の夫は、お金にあまり関心がなく、基本的に管理を一任してくれているのですが、その責任と期待にいまいち応えられていない自覚のある私。

ジョブローテーションで食事担当が夫になったことにより、家計に触れる機会も増えたので、二人でアプリ連携をすることにしました。

家族のお金を二人で管理できれば、それが一番安心・安全!

家計簿アプリは、残高や支出をグラフなどで視覚的に見せてくれるし、節約の意識も芽生えておすすめです。

ぜひ、みなさんも利用してみてください!